热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

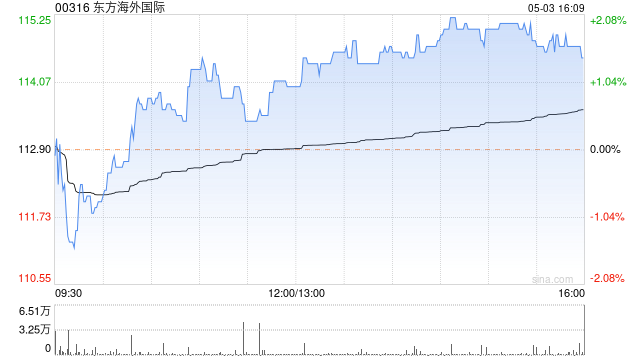

摩根士丹利发布研报称,东方海外国际(00316)第四季收入同比降17.2%凯狮优配,按季降8.1%符预期,相当于该行全年预测的99%。收入持续反映航运费率下行压力。虽然农历新年前有季节性需求,但该行预期行业下行周期将在2026年持续。该行预计东方海外2025至27年每股盈利分别2.06美元、1.23美元及0.94美元。各年收入预测分别97.21亿、95.67亿及98.69亿美元。大摩维持予东方海外减持评级,目标价97港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

中金财富提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯

推荐资讯